マンションを買う・売る。そんなときに気になるのが相場や価格推移です。いま価格が上がっているのか、買い時・売り時なのか、これからマンション価格がどうなっていくのか。正しい決断をするためには正しい判断材料が必要です。

マンション価格が10年でどう推移しているのか紹介していきます。またマンション売買と関係が深い金利の推移についても紹介します。この記事を読めば将来のマンション相場を占ううえで知っておくべき情報が手に入ります

新築マンション価格 10年間の推移

不動産情報サービスの東京カンテイがまとめているマンションデータ白書によると、首都圏の新築マンション価格の平均は5544万円、専有面積の平均は63.24m2です(2017年)。これが首都圏の新築マンションの普通と言える水準です。

マンション価格 比較のしかた

マンションの価格推移から相場観を知るためには、データの見かたに注意が必要です。単純に価格平均を比べるのは適正とは言えません。その年にどんなマンションが売れたかで価格平均が変わってしまうからです。

マンション価格に大きな影響を与えるのが専有面積です。マンション相場が変わらなくても、広めのマンションが多く売れると価格平均が高く見えてしまいます。相場を正しく知るためには比較条件を揃える必要があるのです。

よく使われるのが坪単価という指標です。価格を1坪(約3.3m2)あたりに換算することによって適正に比較することができます。単純な価格平均に加えて、坪単価にも注目して推移を見ていきます。

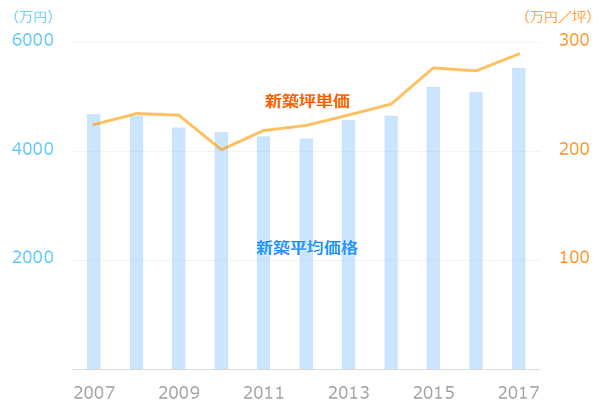

マンション価格推移グラフ

新築マンションの10年間の価格推移について、平均価格と坪単価をグラフにすると↓のようになります。

引用元:東京カンテイ マンションデータ白書2017(首都圏)

価格だけをみると2012年までなだらなかな下落傾向、2013年以降は上昇傾向に転じたように見えます。しかし坪単価でみると印象は少し変わります。2010年を底にして右肩上がりの上昇傾向が続いています。

2010年が底になっている要因として考えられるのは、2008年のリーマンショックと金融危機です。金融機関からの融資が縮小して大手企業が倒産するなど、不動産投資業界は大きな打撃をうけました。個人の需要が変化したというより、不動産投資業界の影響が大きいと考えられます。

その後は右肩上がりに上昇していき、2010年 202.1万円だった坪単価は2017年 289.8万円、約1.5倍にもなっています。

背景には都市圏への人口集中によるマンション需要の高まり、建設業界の人手不足による建築費の高騰、住宅ローン金利の低下などがあると考えられます。将来のマンション相場を考えるにはその動向を知っておく必要があります。

買い手の立場で多くの人が気にするのが住宅ローン金利です。そこで住宅ローン金利 10年間の推移も見ていきます。

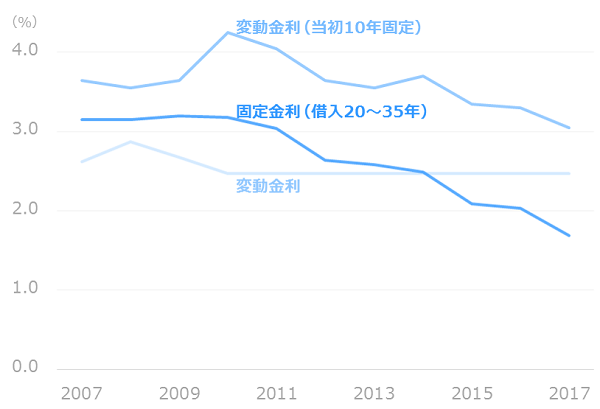

住宅ローン金利 10年間の推移

固定・変動金利 推移グラフ

住宅ローンにはいろいろな金利プランがあります。代表的な↓のプランを対象にします。

- 変動金利(全期間)

- 変動金利(当初10年のみ固定)

- 固定金利(借入期間20~35年)

住宅ローンを新規に借り入れるときの金利について、グラフにすると↓のようになります(各年1月時点の金利)。

引用元:三井住友銀行 住宅ローン

<例:変動金利 2018年3月時点>

変動金利 : 2.475%

金利引き下げ: ▲1.7~1.85%

↓

実際金利 : 0.625~0.775%

2010年の前後で傾向が違います。2010年以降、変動金利は上昇も低下もしていません。変動という名がついていますが、7年間ものあいだ新規借り入れ金利は変動していないのです。

固定金利は下がり続けている傾向があります。当初10年間のみ金利固定タイプの変動金利も同じ傾向です。2010年 3.18%だった固定金利は2017年 1.69%、約50%も下がっているのです。住宅ローンを組んでマンションを買う、そんな行動をとりやすい環境になっていることが分かります。

マンション価格+金利 10年間の推移

マンションの買い手の立場で考えると、気にすべきはマンション生活を送るために必要な合計支払い金額です。マンションを購入して生活を続けるために必要となる主なお金は↓です。

- マンション価格

- 維持費(管理費・固定資産税)

- 金利支払い

この中でマンション価格と金利支払い、2つの関係に焦点をあてて10年間の推移を考察します。維持費はマンション価格と相関が高いので省略しても結論に影響ないと考えます。

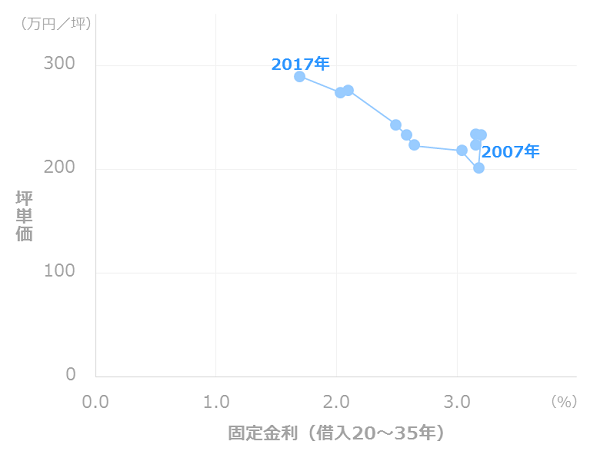

マンション価値と金利の関係

マンションの価値・相場は10年間のなかで上昇していました。いっぽう住宅ローン金利は低下していました。その関係性をグラフにすると↓のようになります。

※マンションの価値は坪単価で、金利は固定金利(借入期間20~35年)で表しています。

右下から左上に移り変わっていることがわかります。2007年から2017年の10年間はマンションの価値は高く、住宅ローンは低くなる方向に、ほぼ一直線で推移しています。

マンション価格+金利 推移グラフ

マンション価格と金利支払いを合計した支払い金額について、10年間でどのように推移しているか紹介します。算出条件は↓です。

マンション

- 専有面積:60m2(18.15坪)

- 価格 :坪単価を元に算出

住宅ローン

- 借入額 :マンション価格全額

- 金利プラン:固定金利

- 借入期間 :35年

- 返済額 :シミュレーションを元に算出

推移をグラフにすると↓のようになります。

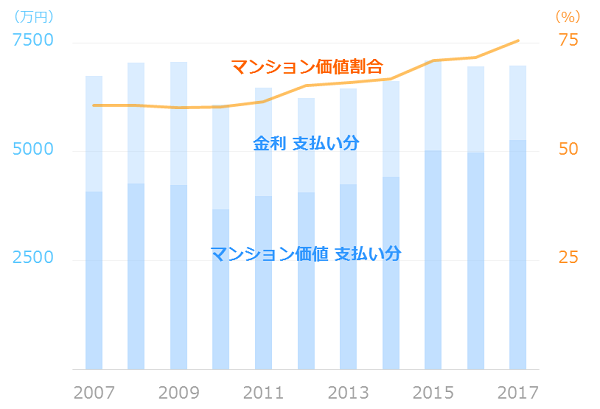

マンションの価格、つまりマンションの価値に対して支払った分と金利に対して支払った分の合計支払い金額は、10年間で大きな変化は無いことが分かります。

専有面積60m2のマンションに35年間住むために必要なお金はあまり変わっていません。

2007年 6731万円

2008年 7041万円

2009年 7054万円

↓

2017年 6972万円

マンション価格や坪単価だけを見ると高騰しているように見えていました。しかし住宅ローン金利も考慮すると違った姿が見えてきます。マンション価格の高騰を住宅ローン金利の低下によって吸収しているということが分かりました。

ここで注目すべきはマンション価値割合(合計支払い金額のうち、マンションの価値に対して支払った割合)です。年々その割合が高くなっています。

2007年に専有面積60m2のマンションを購入した場合、合計支払い金額は6731万円でした。このときのマンション価格は4075万円、金利に約2700万円も支払うということです。

2017年の場合、合計支払い金額は6972万円。このときのマンション価格は5260万円、金利に支払う分は約1700万円しかありません。10年間で合計支払い金額に大きな変化はありませんが、その内訳は大きく変わっているのです。

マンションは将来 資産価値が残ると言われます。しかし金利に支払った分に価値はつきません。価値がつくのはマンションの価値に対して支払った分です。

2007年、合計支払い金額のうちマンションの価値部分は約60%でした。それが2017年には約75%まで上昇しています。投資対象として効率性が高まっている、金利支払いで消えてしまう価値が40%から25%へ減っているとも言えるのです。

あなたは何万円まで住宅ローン組めるのか、もし借り換えたら何万円お得になるのか、あなたのライフプランに合った一番お得な銀行はどこなのか、ちゃんと調べたことありますか?

あなたにどんな選択肢があるのか正しく知る方法は「仮審査」です。ネット上での一般的な情報ではなく、あなたの条件をもとに銀行が仮審査してるので正しい情報が知れます。

複数社に一括で申し込んで比較できる便利なサイトもあります。一番お得な銀行はどこなのか、借り換えたら何万円お得になるのか、比較してみましょう。

マンションの資産価値を知りたい!というとき頼りになるのが不動産会社のサービスです。過去からのデータが蓄積されていて、マンションごとのリアルな相場情報が分かります。未来を想像するにはまず過去を正しく知る必要があります。

便利なのが野村不動産のマンションデータplusです。一般的な不動産ポータルサイトのような今売り出し中の物件・今の瞬間の情報だけでなく、しっかりしたデータベースと連携したリアルで信頼できる情報も手に入るからです。

マンション全体の情報に加えて、あなたの部屋の相場価格を知るためにはオーナー登録が必要です。新築分譲時からの価格推移も見れるようになります。氏名・住所・メールアドレスなど入力が必要ですが1分程度で完了します。リアルな資産価値を知るため登録してみてはいかがでしょうか? 登録は無料です。

まとめ

10年間のマンション価格推移について、さまざまな視点から分析して紹介しました。

不動産の売買は人生の中で大きな決断が必要になるときです。将来後悔しないためにも、正しい情報をネットで調べるだけでなく、信頼できる専門家を頼る、最新の相場観を聞くなど最善を尽くしましょう。