社会人になって実家を出た。一人暮らしを始めて一人立ちした。そんなとき心配になるのが将来やお金のことです。でも、どんな未来が待っているか具体的なイメージがわきますか?なかなか難しいですよね。

歳をとったらどんなことを考えがちなのか、将来どんな悩みをかかえそうなのか、お金に関する考え方を年代ごとに紹介します。また資産運用やお金の勉強をみんなどのようにしているかも紹介します。

社会人はみんな資産運用してる?

「そろそろ株でも始めようかな」そんな友達のつぶやきを耳にしたことはありませんか?お金のことを真剣に考えよう!というときに良くあるのが資産運用を始めるという考え方です。

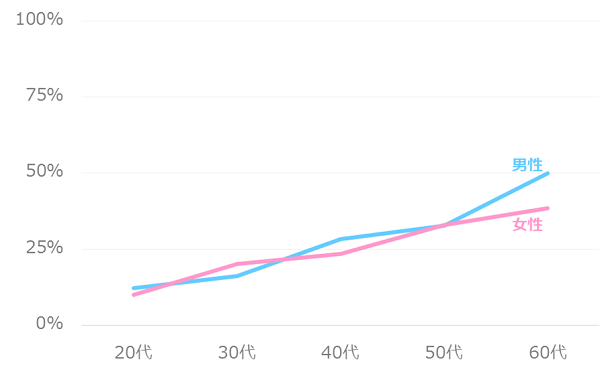

資産運用をしている人の割合を年代・性別ごとにグラフにすると↓のようになります。

引用元:消費行動研究室

20代の場合、資産運用をしている人の割合は男性12%、女性10%、8~10人に1人くらいです。資産運用している人は珍しい年代だといえます。

歳をとるごとに資産運用をする人は増えていきます。男性も女性も同じ傾向があります。60代になると男性の50%、女性の40%は資産運用をしています。およそ2人に1人は、タイミングの違いはあるもののいつか資産運用の必要性に気付くということです。

どんなふうに資産運用してる?

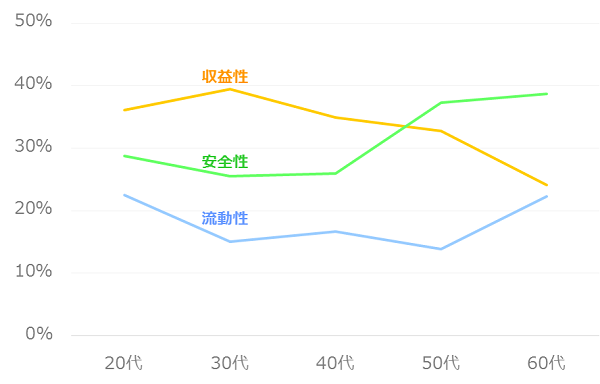

年代別 資産運用の方針

資産運用の方針はハイリスク・ハイリターンを狙うのか、ローリスク・ローリターンでいくのか、人によって様々です。年代ごとにどのような傾向があるのかグラフにすると↓のようになります。

収益性とは、運用によって期待できる利益の大きさを重視する方針です。多少リスクがあったとしても利益の大きさを重視する考え方です。

安全性とは、リスクの小ささを重視する方針です。元本が保証されているなど、損をする可能性をなるべくゼロに近づける考え方です。

流動性とは、現金との交換しやすさを重視する方針です。少額から投資できたり、利益をすぐ現金化できたり、そんな金融商品を優先する考え方です。

40代までとそれ以降では大きく傾向が違うことが分かります。20~40代で一番重視されているのは収益性です。損をしないことや現金との交換のしやすさよりも、大きな利益を狙うことが重視される傾向があります。

50代を越えると安全性が最も重視されるようになります。収益性を求める人は年齢を重ねるごとに減っていきます。老後の生活が近づいているのでギャンブル的な資産運用は避けたい、安心感が得られるほどの資産を既に築いているので無理に収益性を求める必要がない、などの理由が考えられます。

収益性を重視する人が最も多いのが30代です。安全性や流動性を重視する人が少ない年代でもあります。人生の中で最も攻めの資産運用がしやすいのは30代ということが分かります。

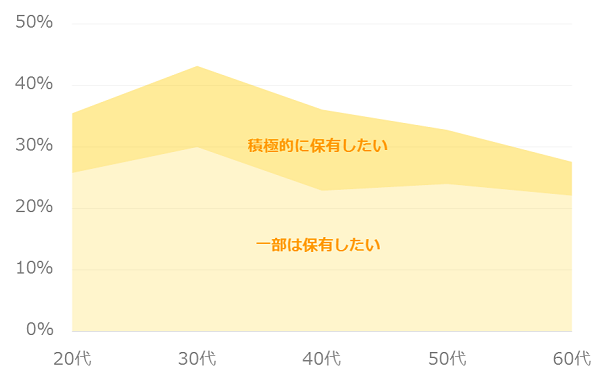

年代別 お金の悩み

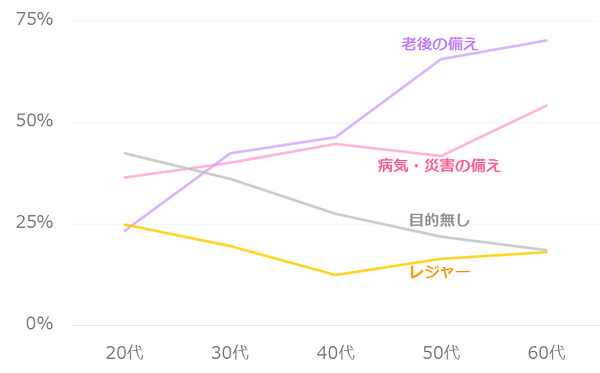

歳を重ねればお金の悩みの種も変わってきます。年代ごとの金融資産の保有目的を表したのが↓です。これからの人生でいつ・どんな心配が産まれがちなのか分かります。

老後の備え、病気・災害への備えなど、人の生命に関わることは歳を重ねるごとに心配になる傾向があります。いっぽうレジャーや目的無しなどは年々減っていく傾向があります。

注目すべきはレジャーです。これは衣食住や健康といった人間の生活に最低限必要なものではなく余暇・休息が目的です。レジャーは40代が最も少なく底になっています。いま遊ぶことよりも将来・老後の心配のほうが大きい年代だということです。40代は人生のなかで余裕が無い時期だということができます。

若い世代は余裕がある時期だということも分かります。老後や病気・災害の心配が少なく、生命に関わるような切実なお金の心配が少ない時期です。もしあなたが今20代・30代なのなら、今こそが人生の中で余裕のある時期です。資産運用やお金の勉強を今からしておけば、余裕が無くなる年代も安心して迎えられるでしょう。

資産運用で損=ダメ?勉強?

資産運用は、選ぶ商品によっては損をすることがあります。多くの利益を求めようとする場合リスクはつきものです。そんな「損」に対する感覚は歳を重ねるとどう変わるのでしょうか。

元本割れを起こす可能性があるけれど収益性が高い、ハイリスク・ハイリターンな金融商品を保有したいかどうかを年代ごとに表したのが↓です。

30代が一番多くなっていて40%以上の人が収益性を重視した金融商品を保有したいと考えています。年齢が進んでいくとその割合はどんどん少なくなっていきます。若いうちはリスクを取りやすいという、先ほどと同じことが読み取れます。

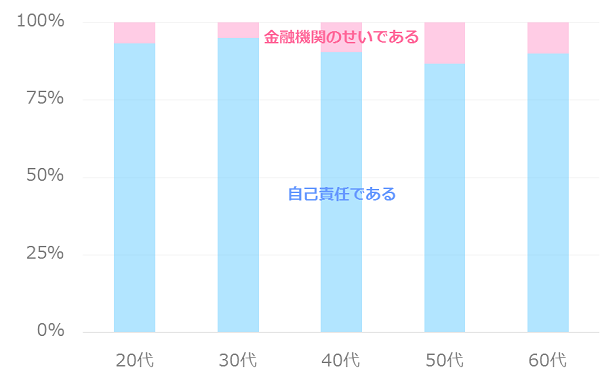

できれば避けたい損。いざ損をしてしまったときにどのように感じるのか、年代ごとに感じ方の違いを表したのが↓のグラフです。

資産運用で損をしてしまったとき、その原因は自分にあると感じる人の割合が最も多いのが30代です。その後、歳を重ねていくと金融機関=人のせいだと考える人が多くなっていく傾向があります。

資産運用はどんな結果になろうとも全て自己責任です。誰かがおすすめしていた金融商品を買ったけど損をした。そんな場合でもおすすめした人が悪いのではありません。おすすめされる=選択肢が増えただけです。その中から選ぶのはあなた自身です。

損は必ずしも100%悪いことではありません。失敗は成功のもとと言います。損をした経験があるからこそ未来の成功につながります。大切なのは、致命的な損を避けるリスクコントロールと、失敗から学んで次に活かす姿勢です。

若くて余裕のあるうちであれば多少失敗をしても挽回できます。20代・30代のうちにしっかりと資産運用やお金の勉強をしておくことで将来の大きな失敗を避けることができるでしょう。

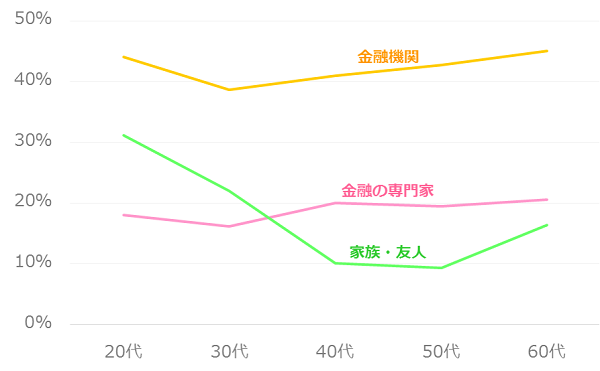

資産運用・お金の勉強、誰から学ぶ?

資産運用やお金の勉強をするときに迷うのが、誰からどうやって学ぶかです。みんなどこから知識や情報を入手しているのでしょうか。年代ごとに知識・情報の入手先をグラフにすると↓のようになります。

若い年代になるほど家族や友人から学んでいることが分かります。身近な頼りやすい人に頼る傾向があります。しかしその割合は、歳を重ねるごとにぐんぐん減っていきます。専門知識を持っていない一般人の意見だけに頼るのは限界があるのです。みんな金融機関や金融の専門家を頼るようになっていきます。

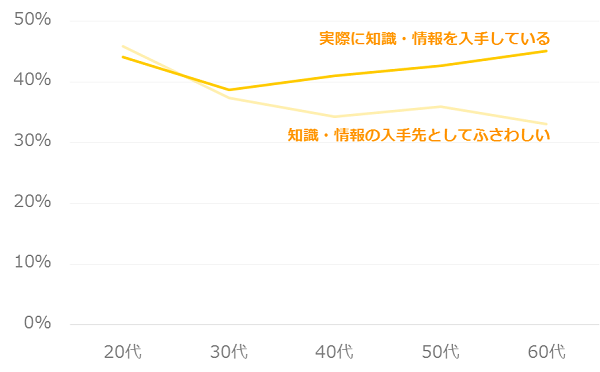

どの年代もお金の知識や情報にアンテナをはっているようです。では自分に必要なものをちゃんと入手できているのでしょうか?「知識・情報の入手先としてふさわしい」と「実際に知識・情報を入手している」を比較して、理想と現実とのギャップがあるのか調査します。

金融機関

金融機関の窓口・パンフレット・HPなどから資産運用やお金の勉強の知識・情報を入手している人。年齢を重ねるごとに増えていく傾向がありました。しかしそこが知識・情報の入手先としてふさわしいと考える人は年々減っています。人生経験を積んでくると金融機関から得るものだけでは不十分に、理想と現実のギャップが大きくなっていきます。

金融の専門家

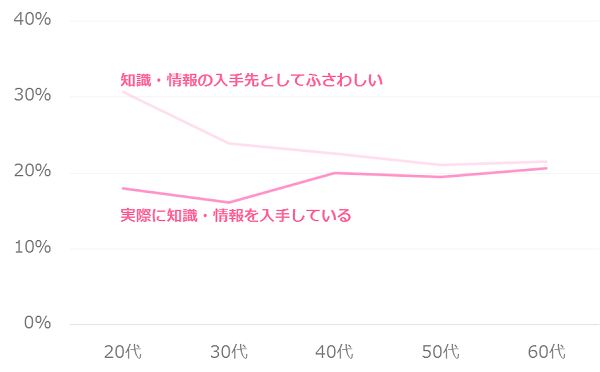

金融の専門家のセミナー、講演会、書籍などから資産運用やお金の勉強の知識・情報を入手している人。若い世代では少ないです。いっぽう知識・情報の入手先としてふさわしいと考えている人は多いです。本当は必要だと分かっているけどなかなか行動に移せていない、、そんなギャップを感じている人が多いともいえます。

逆にいうと、行動に移しさえすれば周りより一歩先に行くことができるということです。いま初めの一歩を踏み出して経験を積み重ねていくことができれば、老後・病気・災害の悩みが増えてみんな余裕を無くしてしまう年代も安心して迎えられるでしょう。

まとめ

お金の悩みが一番少ないのは30代だということが分かりました。お金の悩みが少ない人生を送るためには、余裕のある30代のうちに知識・経験を身につけていくことが重要です。

ちまたには無料でお金の知識を教えてくれるマネーセミナーもあります。なぜ無料なの?と疑問を持つかもしれません。無料マネーセミナーのカラクリや有益なセミナーの選び方も参考にしてみてください。