平均収入、平均生活費、平均貯金額、、お金に関する情報はあふれているけど、独身の働く女性に限った場合どうなの? 気になりますよね。

このまま働き続けたら収入はどうなっていくのか、将来に向けてみんな何円貯金しているのか、家は賃貸のままでいいのか、マンションでも買ったほうがいいのか。。

そんな独身の働く女性のマネー事情、みんなのリアルな現実を紹介します。

働く女性の平均収入

リアルな現実を知るためにおさえておきたいのが統計です。日本全国の働く女性がどんな生活を送っているのか傾向を知ることができます。

総務省 統計局の全国消費実態調査をもとに、独身の働く女性のみのデータを紹介します。

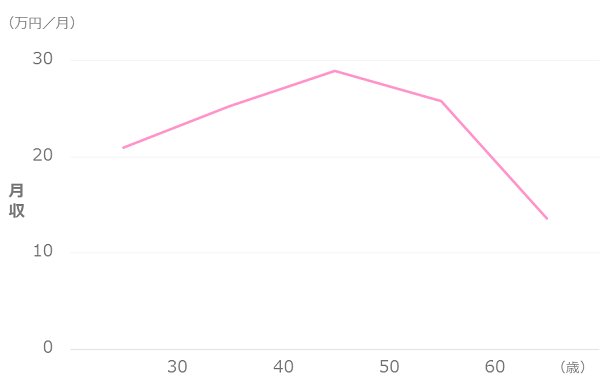

平均月収

引用元:統計局 全国消費実態調査

月収は年齢とともに上がっていき、40歳代でピークになります。その額は約30万円/月です。男性の40歳代は約33万円/月なのであまり差が無いように思えます。

しかし50歳代になると大きな差が出ます。女性は26万円へと下がりますが、男性は42万円とむしろ上昇します。課長・部長など昇進していくかどうかの違いが要因と考えられます。

続いて年収ベースで詳しく見ていきます。

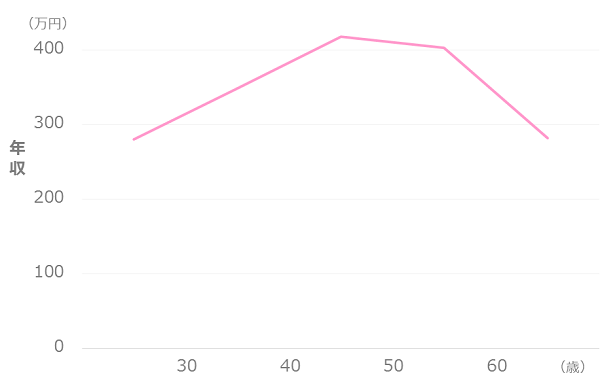

平均年収

年収推移

引用元:統計局 全国消費実態調査

年収ベースで見ても40歳代がピークになっています。年代ごとの年収の分布は↓のようになっています。

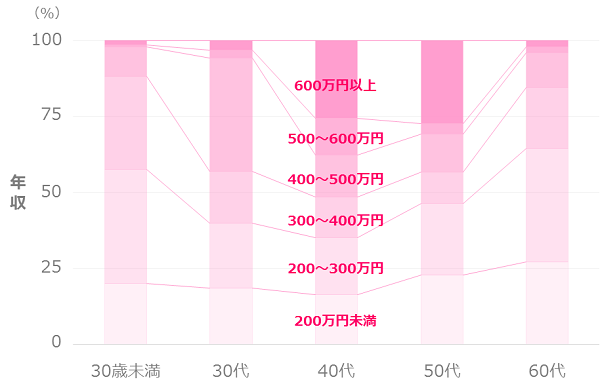

引用元:統計局 全国消費実態調査

30歳代から40歳代で急激に変化しているのが年収500万円以上の割合です。30歳代では6%しかいませんでしたが、40歳代になると約40%にまで増えています。いわゆる独身でバリバリ働くキャリアウーマンでしょう。

いっぽうで年収300万円未満の割合はほとんど減っていません。30歳代で40%、40歳代でも35%です。なかなか年収が増えない人もたくさんいるということです。

働く女性の年収は、40歳代くらいから格差が出てくることが分かります。

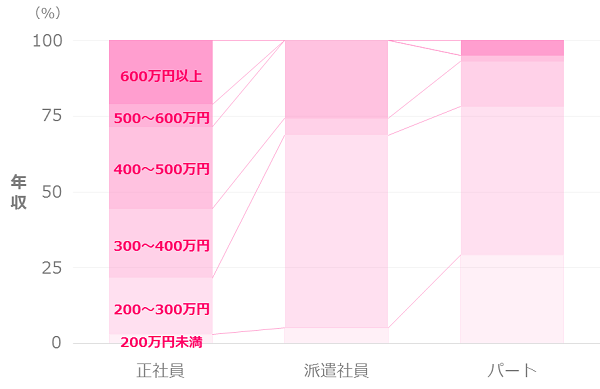

雇用形態

年収に大きな影響を与えるのが雇用形態です。正社員・派遣社員・パート、それぞれの年収の分布は↓のようになっています。

高収入を手にする条件は正社員であることがわかります。全年齢をトータルすると、独身の働く女性正社員のうち約30%は年収500万円以上です。珍しいことではありません。

いっぽう派遣社員だと年収500万円以上の人はゼロです。将来を金銭的に安定させるには、スキルを身につけて正社員を目指すことが必要だと分かります。

年齢とともに派遣社員から正社員への道は狭くなっていきます。早いうちからキャリアアップに向けた努力を積み重ねていくことが大切です。

働く女性の平均生活費

つづいての独身の働く女性のマネー事情、支出についてです。

生活費

年代ごと・費目ごとの平均生活費は↓のようになっています。

| (単位:万円) | ~30歳 | 30~ 39歳 | 40~ 49歳 | 50~ 59歳 | 60~ 69歳 |

| 食費 | 2.7 | 3.8 | 3.8 | 4.1 | 4.0 |

| (そのうち外食) | 1.1 | 1.1 | 1.1 | 0.8 | 0.8 |

| 家賃 | 4.2 | 4.0 | 1.6 | 1.5 | 1.4 |

| ローン返済 | 0 | 0.3 | 2.0 | 1.3 | 0.4 |

| 電気代 | 0.3 | 0.4 | 0.5 | 0.5 | 0.6 |

| ガス代 | 0.3 | 0.3 | 0.3 | 0.3 | 0.3 |

| 水道代 | 0.2 | 0.2 | 0.3 | 0.2 | 0.3 |

| 家具・家事用品 | 0.2 | 1.3 | 0.5 | 0.8 | 1.0 |

| 被服・履物 | 0.9 | 1.5 | 1.2 | 1.4 | 1.1 |

| 保健医療 | 0.3 | 0.6 | 0.8 | 1.3 | 0.9 |

| 交通 | 0.6 | 0.6 | 0.9 | 0.7 | 0.6 |

| 自動車 | 1.4 | 0.7 | 1.2 | 1.4 | 1.1 |

| 通信 | 1.0 | 0.9 | 0.9 | 1.0 | 0.7 |

| (そのうち携帯電話) | 0.9 | 0.8 | 0.7 | 0.7 | 0.4 |

| 教育 | 0.1 | 0 | 0 | 0 | 0 |

| 教養・娯楽 | 1.8 | 1.7 | 1.8 | 2.0 | 2.1 |

| 美容費 | 0.9 | 0.8 | 1.6 | 0.9 | 0.9 |

| 諸雑費 | 0.5 | 0.5 | 0.7 | 1.4 | 0.8 |

| 交際費 | 0.7 | 0.8 | 1.9 | 2.2 | 2.2 |

| 保険料 | 0.3 | 0.4 | 1.3 | 2.0 | 1.0 |

| 株・証券 | 0 | 0 | 0 | 3.5 | 0 |

| 合計 | 16.4万円 | 18.8万円 | 21.2万円 | 26.5万円 | 19.4万円 |

50歳代まではだんだん生活費が上がっていきます。あなたの毎月の支出は平均より多いでしょうか? 浪費しているものがないか参考にしてください。

収入が高くなる40歳代で大きな変化があるのが保険です。30歳代までは月4千円くらいでしたが、40歳代になると1.3万円、3倍以上にもなっています。商品によっては貯蓄型の保険もあります。多くの人が将来の備えをしっかり整えるタイミングだと分かります。

表の見かたに注意が必要なのが家賃・ローン返済です。例えば家賃、持ち家の人も含めた全体の平均なので少なめに見えています。家賃+ローン返済=住居費としてとらえたほうが正しく理解できます。日本全国の平均は40歳代までは約4万円/月です。実家暮らしで住居費がかからない人も含まれているので、平均すると少なめに見えている可能性があります。

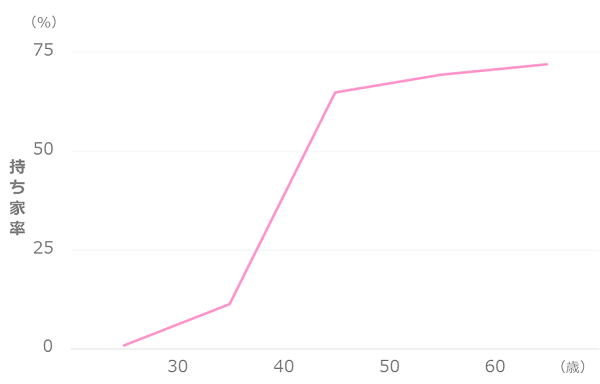

持ち家率

独身の働く女性の多くが悩むのが住まいです。このまま賃貸に住み続けるのか、それともマンションを買うのか、悩ましいですよね。

賃貸はローンを背負う必要が無いので気楽というメリットがあります。いっぽうで分譲マンションより住居の質が劣るので防犯・快適・安心安全面が心配、貸し手の利益も含まれているのでトータル費用としては割高というデメリットがあります。

みんなはどうしているのでしょうか? 年代ごとの持ち家率は↓のようになっています。

30歳代では持ち家率は約11%でした。それが40歳代になると約65%にまでいっきに上昇しています。半分以上の人がこのタイミングで家を買っているということです。

30歳から40歳にかけては仕事の転がし方が身についたり余裕が出てきたり、仕事に没頭する人も増えてくる働き盛りといえる年代です。家を買うというのは、仕事を頑張るという決意の表れともいえるでしょう。

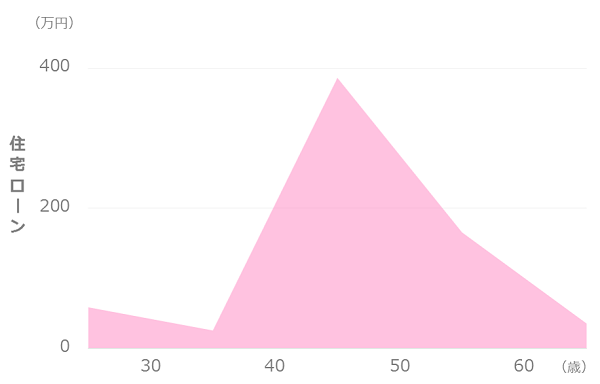

年代ごとのローン残高は↓のようになっています。

多くの人が家を買っている40歳代がピークになっています。その平均額は約400万円です。

働く女性の平均貯蓄

独身の働く女性のマネー事情、さいごは貯蓄です。

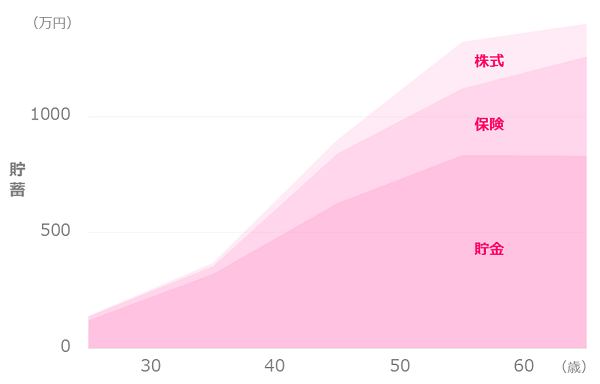

ひとことで貯蓄といっても、いろいろな貯め方があります。現金や銀行預金で貯める貯金。決められた条件時にお金を受けとれる貯蓄型の保険。投資や資産運用のため購入する株式。

みんなどんな方法で貯蓄しているのか、何歳のときにいくら貯蓄があるのか、グラフにすると↓のようになります。

もっとも一般的な貯蓄方法は現金や銀行預金などの貯金です。その平均額は30歳代:323万円、40歳代:628万円、50歳代:835万円です。年齢とともにどんどん増えています。

40歳代になると保険による貯蓄額がぐんと増えます。40歳代:214万円、50歳代:288万円、60歳代:428万円です。貯蓄が増えてきたので余裕がある分は資産運用にまわそう、将来のために備えておこうと考える人が増えるからだと考えられます。

50歳代になると株式も増えます。貯蓄型保険の場合、資産運用はプロにお任せするかたちになります。しかし株式は自分で投資する銘柄を選んで自分で運用していきます。

年齢とともにお金に関する知識が増えていき、資産運用に対して積極的になっていくためだと考えられます。将来 安心して暮らせるために今からしっかり知識を身につけましょう。

将来が不安だからとりあえず貯金しているという人がいます。将来にばくぜんと不安を感じるのは正しい知識が無いからです。学校でお金のことは教えてくれませんでした。

正しい知識を知れば、どのように歩んでいくべきか自分で考えられます。もしいま将来に不安を感じるなら、お金の勉強を始めてみてはいかがでしょうか? 何から手をつけていいか分からない!という人は お金の勉強の仕方・具体的な方法・お金の教科一覧をご覧ください。どんな勉強方法があるか知ることができます。

あなたの生活スタイルを自然と貯金が貯まるように変えてくれる、お金のパーソナルトレーニングがいま話題なのは知っていますか?

あなた専属のコンサルタントに毎日オンラインで支出報告をしながら、貯金体質へと変わるサポートをしてもらえます。

知識を得るだけ・ちまちま小銭を貯金するだけではお金に追われているだけ、不安は消えません。行動・習慣を変えることでしか理想の未来は手に入りません。

お金のパーソナルトレーニングでは、行動を変えることに特化した科学的根拠あるトレーニングをマンツーマンで受けられます。サイバーエージェントでAmebaブログやAbemaTVを手掛けた人が、日本最大級のマネースクールの創設者といっしょに経営しているお金のパーソナルトレーニングです。

気になる方は無料体験をしてみてはいかがでしょうか? 表参道のおしゃれな空間で1~1.5時間、無料でまずはあなたの家計を診断してくれます。

まとめ

働く女性のマネー事情を紹介しました。将来にばくぜんとした不安を感じるのは、正しい情報が無かったり、どんな選択肢があるか知らなかったりするからです。正しい知識を手に入れて将来の備えをしていきましょう。

年齢・年収・一人暮らし or 二人以上世帯によって貯金額がどう変わるのかは みんなの貯金額平均(年齢・年収・家族類型別)をご覧ください。ライフスタイルごとの貯金額の目安を知ることができます。

ライフステージによって生活費がどうかわるか知りたい人は 生活費平均・内訳、家族人数別 統計データ をご覧ください。あなたの人生に変化が起きたときお金事情がどう変わるか知ることができます。