みなさんは貯金していますか? 将来のために貯金は大切です。でも目安や目標が分からないといつまでも不安は消えません。

あなたの年齢の場合、何万円 貯金があると安心なのでしょうか?

みんないくら貯蓄が貯まっているのか、毎月いくら貯金しているのか、年齢・年収・家族構成ごとに紹介します。あなたが目標とすべき貯金額の目安を知ることができます。

貯金額 平均は740万円(単身世帯)

日本の平均貯蓄額は、単身世帯だと740万円、二人以上世帯だと1400万円です(金融広報中央委員会・2018年)。こんなに多いの?貯金がないの私だけ?と焦ってしまう金額ですよね。

でも気を落とすことはありません。貯金額の目安にすべきなのは平均値ではなく中央値です。

貯金額の目安にすべきは中央値

中央値とは、貯金額が多い人から順番に並べたとき、ちょうど真ん中の人の貯金額のことです。例えば一人暮らしの人の貯金の多さと人数をグラフにすると↓のようになります。

.png)

作成:マンションくらし研究所

貯金0円の人が約40%もいるいっぽうで1000万円以上の人もいます。このように偏りが大きいと平均値で実態を知るのは難しいです。貯金が多い人の数値に引っ張られてしまうからです。

平均の740万円より多い人は18%しかいませんが、少ない人は76%もいます。これを目安にするのは適切とはいえません。なので貯金額の目安には中央値を使うのが一般的です。

貯金額は年齢や年収によって大きな差が出ます。あなたが参考にすべきはあなたの年齢・年収に近い人のデータです。グラフで分かりやすく紹介していきます。

一人暮らし 年齢別の貯金額(中央値・平均)

家計状況は一人暮らしか家庭があるかによって大きく変わります。当然ながら貯金額も変わってきます。

まず一人暮らしの人の貯金額を紹介します。

貯蓄額

貯金がいくら貯まっているのか、貯蓄額についてです。

20代

20代 一人暮らしの貯金の多さと人数をグラフにすると↓のようになります。

.png)

作成:マンションくらし研究所

20代の約50%、半分の人が貯金0円です。なので中央値もそれに近い数字になります。年収ごとに詳しく見ると↓のようになります。

| 年収 | 人口割合 | 貯金額 | |

| 中央値 | 平均 | ||

| ~300万円 | 32% | 0万円 | 52万円 |

| 300~500万円 | 58% | 75万円 | 158万円 |

| 500~750万円 | 9% | 278万円 | 528万円 |

20代でいちばん多いのは年収300~500万円の人で約60%います。その人たちの貯金額は中央値75万円・平均158万円です。

年収が500~750万円になると中央値278万円・平均528万円、3~4倍になります。

30代

30代 一人暮らしの貯金の多さと人数をグラフにすると↓のようになります。

.png)

作成:マンションくらし研究所

30代でも貯金0円の人は約40%います。20代との違いは貯金がある人の貯金額の多さです。20代で1000万円以上の人は2%でしたが、30代では14%です。貯金している人とそうでない人との差が大きくなっています。

年収ごとに詳しく見ると↓のようになります。

| 年収 | 人口割合 | 貯金額 | |

| 中央値 | 平均 | ||

| ~300万円 | 14% | 1万円 | 118万円 |

| 300~500万円 | 51% | 200万円 | 506万円 |

| 500~750万円 | 25% | 250万円 | 749万円 |

30代でいちばん多いのも年収300~500万円の人で約50%います。その人たちの貯金額は中央値200万円・平均506万円です。

中央値は 20代→30代で 5万円→40万円に、35万円増えています。これは10年かけて貯金した額といえます。みんな毎月いくら貯金しているかは後ほど紹介します。

30歳という節目の年齢。そのときの貯金総額、毎月やボーナス時いくら貯金しているかは 30歳 毎月の貯金額・これからかかるお金 をご覧ください。30歳のときの貯金額の目安、これからの人生で何に何万円かかるか知ることができます。

男性と女性ではお金の事情が違います。働く女性のマネー事情、年収・生活費・貯金の平均 もご覧ください。働く女性のリアルな現実を知ることができます。

40代

40代 一人暮らしの貯金の多さと人数をグラフにすると↓のようになります。

.png)

作成:マンションくらし研究所

中央値と平均値の差は 20代→30代→40代 となるにしたがって大きくなっています。貯金している人とそうでない人との差が、年齢とともにどんどん広がっているということです。お金を貯める仕組みや習慣が身についていない人は、年齢を重ねても貯金が増えないのです。

年収ごとに詳しく見ると↓のようになります。

| 年収 | 人口割合 | 貯金額 | |

| 中央値 | 平均 | ||

| ~300万円 | 11% | 0万円 | 173万円 |

| 300~500万円 | 40% | 100万円 | 458万円 |

| 500~750万円 | 29% | 800万円 | 1602万円 |

40代でいちばん多いのも年収300~500万円の人、40%います。その人たちの貯金額は中央値100万円・平均458万円です。

毎月の貯金額

毎月いくら貯めているのか、毎月の貯金額についてです。

いままで見てきたように、貯金額は年収と大きな関係があります。例えば20代 一人暮らしの人の貯金額と年収をグラフにすると↓のようになります。

.png)

作成:マンションくらし研究所

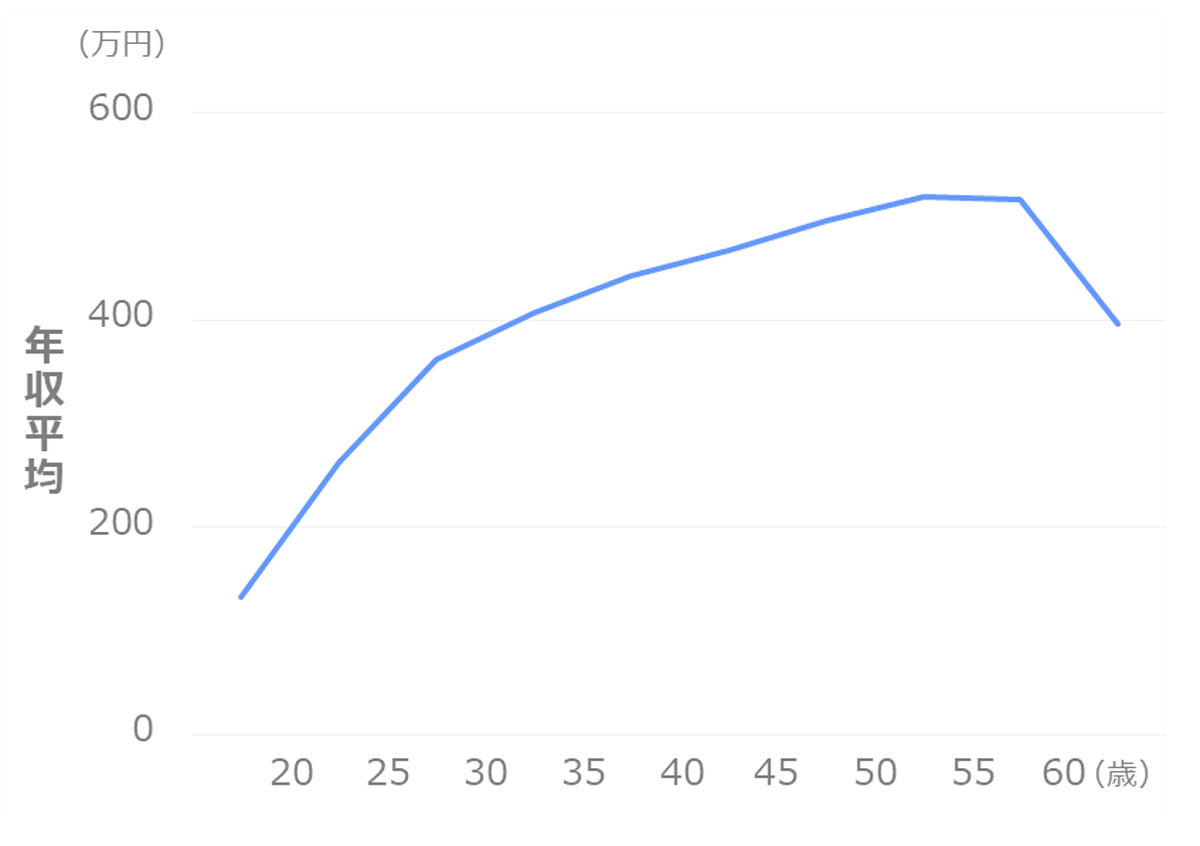

年収平均は年齢とともに↓のように変化します。

作成:マンションくらし研究所

年齢を重ねることによる年収アップ。年収が上がることによる貯金額の増加。2つを組み合わせて平均的な年収の人の貯金額を導き出すと↓のようになります。

| 年収平均 | 貯金額 (中央値) | 10年間の 貯金額 | 毎月の 貯金額 | |

| 20代 | 312万円 | 71万円 | 97万円 | 0.8万円 |

| 30代 | 425万円 | 168万円 | 282万円 | 2.4万円 |

| 40代 | 482万円 | 450万円 | -万円 | -万円 |

20代の年収平均は312万円、そのときの貯金額は71万円です。同じように考えると30代の貯金額は168万円です。

その差である97万円は、20代から30代になる10年間のあいだに貯金した額といえます。1か月あたりにすると0.8万円 貯金していることになります。

20代 0.8万円、30代 2.4万円、これが一人暮らしで年収が平均的な人の毎月の貯金額です。

年齢・年収によってどう変わるか、大企業・中小企業など勤務先の企業規模によってどう変わるか、一人暮らしの貯金額についてもっと詳しく知りたい人は 一人暮らしの貯金実態 をご覧ください。あなたと同じようなライフスタイルの人の貯金額は何万円か知ることができます。

あわせて読みたい

| お金の勉強しっかりできる おすすめ無料マネーセミナーは? |

一般家庭 年齢別の貯金額(中央値・平均)

結婚していたり子供がいたり、そんな人の貯金額はいくらなのでしょうか? 結婚していて夫婦二人、子供がいるなど、一般家庭の貯金額を紹介します。

貯蓄額

貯金がいくら貯まっているのか、貯蓄額についてです。

20代

20代 一般家庭の貯金の多さと人数をグラフにすると↓のようになります。

.png)

作成:マンションくらし研究所

20代 一般家庭で貯金が0円の人は約30%です。一人暮らしの場合は50%でした。家庭を持つと「貯金をきちんとしなければ」と考える人が増えるからだと考えられます。

年収ごとに詳しく見ると↓のようになります。

| 年収 | 人口割合 | 貯金額 | |

| 中央値 | 平均 | ||

| ~300万円 | 32% | 15万円 | 85万円 |

| 300~500万円 | 58% | 111万円 | 283万円 |

| 500~750万円 | 9% | 308万円 | 393万円 |

結婚を意識している、けど貯金のことが心配、、という人は 結婚と貯金 いまどきの平均 をご覧ください。結婚と貯金について目安を知ることができます。

共働きのライフスタイルについては 共働きの世帯年収・貯金・生活費 をご覧ください。共働き世帯の家計事情を知ることができます。

30代

30代 一般家庭の貯金の多さと人数をグラフにすると↓のようになります。

.png)

作成:マンションくらし研究所

貯金0円の人は18%とかなり少なくなります。中央値や平均値は、20代 一般家庭や30代 一人暮らしと比べてグッと高くなります。家庭を持つ人にとって、30代はお金の備えをする重要な時期であると分かります。

年収ごとに詳しく見ると↓のようになります。

| 年収 | 人口割合 | 貯金額 | |

| 中央値 | 平均 | ||

| ~300万円 | 14% | 210万円 | 235万円 |

| 300~500万円 | 51% | 350万円 | 443万円 |

| 500~750万円 | 25% | 510万円 | 670万円 |

40代

40代 一般家庭の貯金の多さと人数をグラフにすると↓のようになります。

.png)

作成:マンションくらし研究所

一人暮らしと比べて大きく違うのが中央値です。40代 一人暮らしは25万円でしたが、40代 一般家庭は550万円と差が大きく広がっています。家庭を築いて守っていくためにお金は重要です。若いうちからお金が貯まる習慣を身につけ、積み重ねていくことが大切です。

年収ごとに詳しく見ると↓のようになります。

| 年収 | 人口割合 | 貯金額 | |

| 中央値 | 平均 | ||

| ~300万円 | 11% | 26万円 | 261万円 |

| 300~500万円 | 40% | 407万円 | 617万円 |

| 500~750万円 | 29% | 649万円 | 934万円 |

毎月の貯金額

毎月いくら貯めているのか、毎月の貯金額についてです。

一人暮らしの場合と同様に、年齢を重ねることによる年収アップ。年収が上がることによる貯金額の増加。2つを組み合わせて平均的な年収の人の貯金額を導き出したのが↓です。

| 年収平均 | 貯金額 (中央値) | 10年間の 貯金額 | 毎月の 貯金額 | |

| 20代 | 312万円 | 96万円 | 281万円 | 2.3万円 |

| 30代 | 425万円 | 377万円 | 102万円 | 0.8万円 |

| 40代 | 482万円 | 479万円 | -万円 | -万円 |

20代 2.3万円、30代 0.8万円、これが一般家庭で年収が平均的な人の毎月の貯金額です。

年齢・年収によってどう変わるか、大企業・中小企業など勤務先の企業規模によってどう変わるか、一般家庭の貯金額についてもっと詳しく知りたい人は 一般家庭の貯金実態 をご覧ください。あなたと同じようなライフスタイルの人の貯金額は何万円か知ることができます。

貯金がない人・ある人の違い

同じような年収・同じようなライフスタイルでも貯金額に大きな差が出ることがあります。理由は何なのでしょうか? 支出の違いから探ります。生活費の支出で特に多い食費と住居費、この2つに注目して紹介します。

食費

| 貯金額 | 0~ 300万円 | 300~ 600万円 | 600~ 1000万円 |

| 食費 | 5.7万円 | 6.1万円 | 6.2万円 |

| 1人あたりの 食費 | 1.7万円 | 1.9万円 | 2.0万円 |

食費を比較すると、貯金が少ない人ほど安い傾向があると分かります。食費は生活費の中で大きな割合を占めるものです。しかし食費が安い=貯金をしやすいライフスタイルだとは言えません。

1人あたりの食費を算出してみると差はさらに広がります。貯金が少ない人は1ヶ月1人1.7万円なのに対して、貯金が多い人は2万円、約20%も多いです。しっかりとお金を貯めることができている人は食費を無理に削ったりはしていません。

住居費

| 貯金額 | 0~ 300万円 | 300~ 600万円 | 600~ 1000万円 |

| 持家率 | 53.9% | 67.4% | 74.2% |

| 住居費 | 4.9万円 | 4.4万円 | 4.2万円 |

続いて住居に関する比較です。まず持ち家率ですを見てみます。

貯金額によって持家率が大きく違うことが分かります。貯金が0~300万円と少ない人は約54%ですが、600~1000万円と多い人は約74%、1.4倍もの違いがあります。お金を貯めるコツやヒントはここにあります。

続いて住居費(賃貸・住宅ローンの支払額)を見てみます。

貯金が少ない人ほど住居にかけるお金が多いことが分かります。貯金が多い人の4.2万円と比べると4.9万円、毎月7千円も高くなっています。年間にすると8万円以上も住居費が高くつくということです。

ではどんな広さの家に住んでいるのでしょうか。家の広さを比較したのが↓の表です。

| 貯金額 | 0~ 300万円 | 300~ 600万円 | 600~ 1000万円 |

| 持家 | 36.9畳 | 31.5畳 | 29.4畳 |

| 賃貸 | 21.4畳 | 21.6畳 | 18.4畳 |

貯金が少ない人ほど広い家に住んでいることが分かります。世帯人数平均は3.1~3.4人と多少違いがありますがあるのですが、その差を上回るくらいの大きな差です。住居費は部屋の広さに大きな影響を受けます。貯金が少ない人と多い人との差はここにあると言えます。

貯金の多い人は住居にあまりお金をかけず、狭い家でもうまくやりくりして生活費を抑えていると推測できます。年収が同じだとしても貯金額に差が出る要因は住居費だと分かりました。

住居費は生活費のなかで大きな割合を占めます。しかも一度そこに住んだら、毎月同じ家賃やローンを支払い続けます。無理して広い家に住まずに身の丈に合った広さ・住居費の家に住むことが、うまくお金を貯める方法であるといえるでしょう。

手軽な貯金方法である500円玉貯金。チャレンジしたことはありますか? 貯金を習慣化するには貯金箱の選び方などコツがあります。500円玉貯金を成功させる方法も紹介しています。合わせてご覧ください。

お金がお金を産み出す仕組みである、資産運用に興味がある人もいるでしょう。AIを使った資産運用がいま話題なのは知っていますか?

通常の資産運用では、あなたが自分で運用方法を決めたり、投資のプロに相談して運用の方針や方法を決めたりします。

しかしAIを使った資産運用では、あなたのライフプランにぴったりの資産運用を自動で選んでくれたり、経済状況にあわせて自動でリスクを減らす調整をしてくれたりします。銀行預金の何倍もの金利を期待できるにもかかわらず初心者が始めやすい仕組みになっている、それが話題になっている理由です。

知らない会社に資産運用を任せるのは不安・・そんな人でも有名企業が提携しているサービスなら安心できます。大手通信キャリアのdocomoと提携、特典も追加されている資産運用サービスもあります。docomoユーザーなら試してみてはいかがでしょうか?

まとめ

年齢・年収ごとの貯金額平均を紹介しました。あなたと同じ年齢・年収の人と比べることで、もっと貯金を頑張るべきか、もうじゅうぶん努力できているか知ることができます。

将来のお金の不安があるならお金の勉強を始めるべきです。お金のことは学校では教えてくれません。あなたが始めないと知識は身につきません。何から手をつけていいか分からない!という人は お金の勉強の仕方・お金の教科一覧をご覧ください。どんな勉強方法があるか知ることができます。