生活費の中で大きな割合をしめる食費。家族でいつまでも安心して暮らしていくには生活費の上手なやりくり、食費のコントロールが重要です。

みんな食費にいくら、収入の何%使っているのでしょうか? 詳しい内訳ごとに平均額を紹介します。あなたは使い過ぎなのか、目安を知ることができます。食費の節約方法も紹介します。外食、自炊など項目ごとに具体的な節約方法を知ることができます。

家族暮らしの食費平均

食費の平均額

統計局の家計調査によると、二人以上の世帯の食費 平均額は77,300円、1日あたりにすると約2500円です。これには自炊のための食材費、調理済食品(総菜・弁当・レトルト食品)の購入費、外食費などが含まれています。

食費は生活費の中で住居費と並んで出費が大きいものです。もし生活費を節約したいなら、食費を節約するのが効果的です。

食費の内訳

みんないったい何にいくら使っているのでしょうか? 詳しい内訳を見てみます。そこには節約のヒントがあります。

| 項目 | 金額 | 割合 |

| 米・パン・麺類 | 6,500円 | 8.4% |

| 魚介類 | 4,300円 | 5.5% |

| 肉類 | 7,700円 | 10.0% |

| 乳製品・卵 | 3,700円 | 4.8% |

| 野菜・海藻 | 7,100円 | 9.2% |

| 果物 | 1,900円 | 2.5% |

| 調味料 | 3,400円 | 4.5% |

| 菓子 | 6,800円 | 8.8% |

| 調理済食品 | 10,500円 | 13.5% |

| 飲料 | 5,000円 | 6.4% |

| 酒類 | 2,900円 | 3.7% |

| 外食 | 17,500円 | 22.6% |

食費のなかで比較的大きな割合なのが外食です。外食ならではの楽しさや家事の息抜きというメリットはありますが、お金の節約だけを考えるなら外食は控えるべきです。予算を定めてきちんとコントロールしましょう。

食費の割合

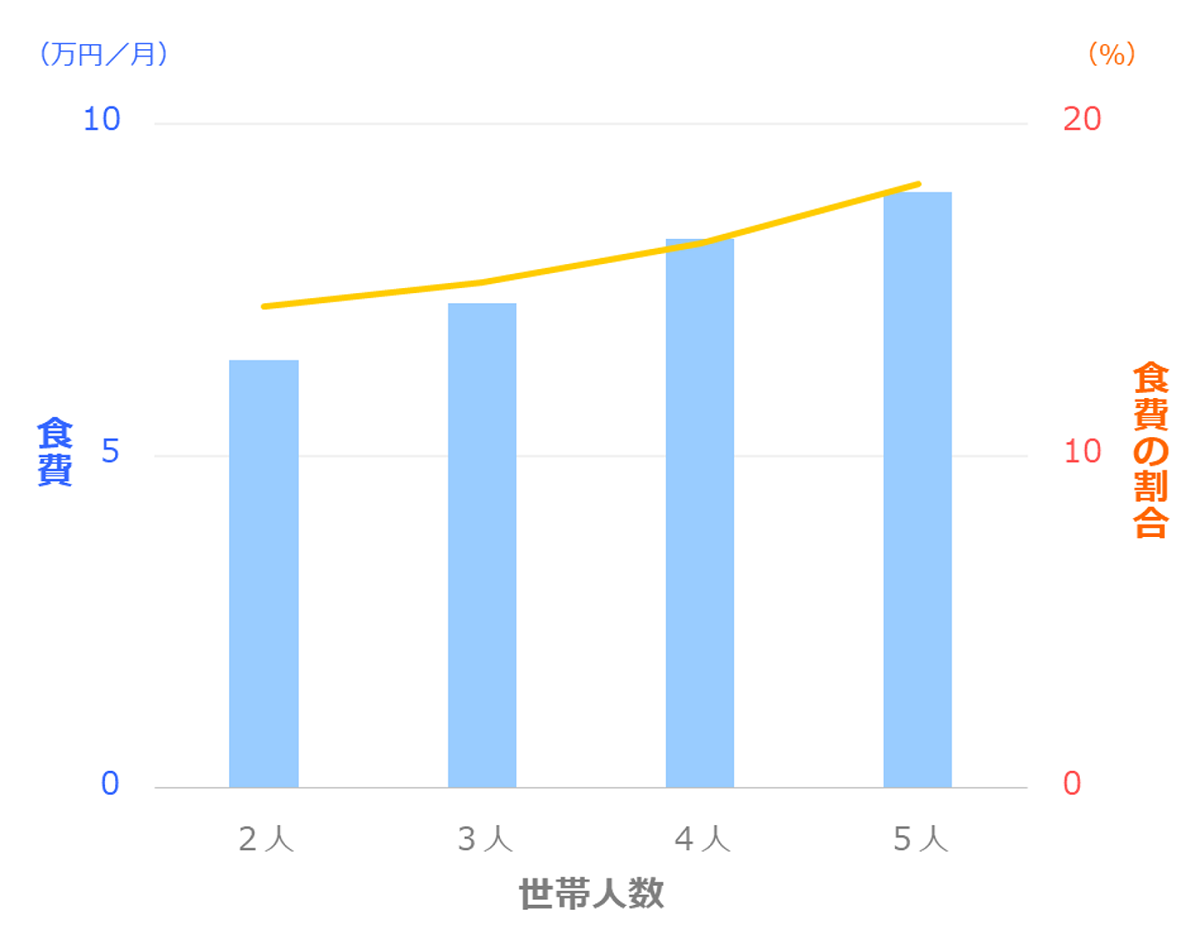

食費は家族の人数によって変わります。みんな収入の何割を食費にあてているのでしょうか? 世帯の人数別に、毎月の収入(額面)と食費を比べると↓のようになります。

| 世帯人数 | 2人 | 3人 | 4人 | 5人 |

|---|---|---|---|---|

| 月収平均 (額面・万円) | 44.4 | 47.9 | 50.4 | 49.4 |

| 世帯主の収入 | 35.2 | 38.9 | 40.7 | 39.6 |

| 配偶者の収入 | 9.2 | 9.0 | 9.7 | 9.8 |

| 食費 (万円) | 6.4 | 7.3 | 8.3 | 9.0 |

| 割合 | 14.5% | 15.2% | 16.4% | 18.2% |

グラフにすると↓のようになります。

例えば夫婦2人+子供1人といった3人暮らしの場合、毎月の給料(額面)の15%を食費とするのが平均的です。そして家族が1人増えるごとに約1万円食費が高くなります。つい使いすぎてしまわないよう目安にしましょう。

食費の多さは収入によっても変わります。年収別に比べると↓のようになります。あわせて参考にしてください。

| 年収 | 200~ 300万円 | 300~ 400万円 | 400~ 500万円 | 500~ 600万円 | 600~ 700万円 | 700~ 800万円 | 800~ 900万円 | 900~ 1000万円 |

|---|---|---|---|---|---|---|---|---|

| 月収平均 (額面・万円) | 18.6 | 22.9 | 28.1 | 34.6 | 39.7 | 43.2 | 50.2 | 55.3 |

| 世帯主の収入 | 16.8 | 20.6 | 24.7 | 29.6 | 33.2 | 36.2 | 40.7 | 43.4 |

| 配偶者の収入 | 1.8 | 2.3 | 3.4 | 5.1 | 6.5 | 7.0 | 9.5 | 11.9 |

| 食費 (万円) | 5.7 | 6.0 | 6.4 | 7.0 | 7.6 | 7.8 | 8.4 | 8.8 |

| 割合 | 30.7% | 26.3% | 22.8% | 20.3% | 19.1% | 18.1% | 16.8% | 16.0% |

食費割合の指標としてエンゲル係数というものもあります。収入ではなく、支出額をもとに食費の割合を考えるものです。詳しくは エンゲル係数の計算方法・年収別の平均と目安 をご覧ください。家計を見直すヒントが見つかるかもしれません。

家族暮らしの食費 節約方法

家計簿で見える化

具体的に節約行動をしていくためにまずオススメなのは家計簿をつけること、見える化することです。

食費という漠然とした考え方だと、目標が大きすぎて具体的に何をすればいいかイメージしにくくなります。食費の中身をザックリでいいので分解して考えるべきです。分類方法としてオススメなのが外食・中食・嗜好品・自炊です。

中食というのは家庭の外で調理された食品のこと、スーパーのお惣菜、コンビニの弁当、宅配サービスなどのことです。外食 → 中食 → 自炊、右にいくほど節約効果が高くなります。

さきほどの食費平均の内訳を当てはめると↓のようになります。

| 分類 | 金額 | 割合 | 具体例 |

|---|---|---|---|

| 外食 | 17,500円 | 22.6% | 外食 |

| 中食 | 10,500円 | 13.5% | 調理済食品 |

| 嗜好品 | 14,700円 | 18.9% | 菓子、飲料、酒類 |

| 自炊 | 34,600円 | 45.0% | 上記以外 |

あなたの食費が高くなってしまう原因は何なのか、ザックリでいいので把握しましょう。改善すべきなのはどこか分かるので、具体的な行動につなげやすくなります。

家計簿アプリを使う

家計簿を習慣的に続けるために便利なのがスマホアプリです。レシートを撮影するだけで自動的に記録してくれます。レシートを見ながら1つ1つノートに記録・・なんて手間は必要ありません。

おすすめは家計簿アプリ利用率No1のマネーフォワードMEです。お店ごとだけでなく品目ごとに自動的に記録してくれるからです。

自動記録された品目ごとに、外食・中食・嗜好品・自炊どれにあたるか分類しましょう。自動的に集計してくれます。まずあなたが節約行動すべきはどれか知ることができます。

外食の節約方法

外食用のサイフを作る

外食用のサイフを用意しましょう。外食費はここからだけ出し入れするようにすることで、自然に手間なく外食費を管理できるようになります。統一的に管理することが重要なので、電子マネーではなく現金のほうが管理しやすいです。

次に1ヶ月の予算を決めましょう。目標を外食費平均である約17,000円にする場合、これを銀行から1回に引き落としていい金額とします。

もう1つルールを決めます。引き落とし時には明細書を必ず財布に保管することです。前回いつ引き落としたかすぐ分かるようになります。

外食をしようかなと頭に浮かんだとき、外食用の財布の中身を確認します。お金が十分に入っていれば外食してOKです。

お金が足りない場合、前回 引き落とし時の明細書を確認します。今月すでに引き落としてしまっていたら外食はNGです。

家族や子供から強い要望があったとしても、断るのではなく代案を出せば抵抗感も少なくなります。家で焼肉、手巻き寿司、お好み焼き・たこ焼きをやるなど、いつもとはちょっと違う家での食事を提案すると丸くおさまりやすいでしょう。

中食の節約方法

タイムセールで安く買う

中食、お惣菜やお弁当で節約する方法はタイムセールで安く買うことです。多くのスーパーでは夕方から夜の時間にかけて残っているものを割引してくれます。賞味期限が近いものが多いですが、その日に食べるのであれば問題ありません。

どのスーパーで何時からタイムセールをやっているか把握しておくのも大切です。よく使うスーパーでどんなタイムセールがあったか、記憶に頼るだけでなく、スマホにメモしておくのも効率的でしょう。

嗜好品の節約方法

買うのではなく作る

お菓子や飲み物のなかには自分で作れるものもあります。

例えばお茶。ペットボトルで買うのではなく、茶葉を買って自分で作ることもできます。麦茶2リットルをペットボトルで買うと約200円ですが、ティーバッグで買うと50リットル分くらい買えます。90%以上節約できるということです。

お菓子も種類によっては手作りできます。クッキーやホットケーキなど粉ものは節約への貢献度がたかいです。家族で一緒に作れば楽しい遊びにもなります。どんなお菓子ならあなたに作れそうか、レシピサイトで探してみるとよいでしょう。

買うのは時間の節約に、作るのはお金の節約になります。上手くバランスを考えましょう。

自炊の節約方法

節約に効果的なのは分かっている、でもなかなか続けていくのが難しいのが自炊ですよね。外食や中食は時間の節約、自炊はお金の節約ができます。うまくバランスをとることが大切です。自炊を上手に続けていくコツを紹介します。

一度にたくさん作り冷凍する

食材を安く手に入れる方法の1つがまとめ買いです。小分けになったものをちょこちょこ買うより、ある程度の量がまとめてパッケージされているものを買ったほうがコスパが良いです。

そのとき心配になるのが食材が余ってしまわないかということですよね。安く買ったとしても使わないままダメにしてしまうと無駄になります。

それを解決するのが一度に大量に作ることです。1食で食べきれない量だとしても作ってしまい、残った分は冷凍保存しておくのです。食材をコスパよく活用できるだけでなく、料理のストックができます。今日は疲れたからお惣菜や弁当、デリバリーにしちゃおうかな・・そんな時でもストックがあれば中食することなく節約できます。

電子レンジOKのタッパーを、同じサイズでいくつか持っておくと便利です。同じサイズであればピッタリ重ねて冷凍庫にしまえるのでスペースを有効活用できます。電子レンジOKであればそのまま温められます。作った日や料理名をマスキングテープなどに書いて貼っておくとさらに管理しやすくなります。

余りものを使った定番メニューを作る

自炊で頭を悩ませるのが食材のやりくりです。毎日メニューを考えているとどうしても使い切れない食材がでてきてしまいます。そんな問題を解決して、無駄をなくし節約に貢献してくれるのが余りもので作れるメニューです。

例えばカレー。スパイスの香りが強いので、いろいろな食材を入れても味がケンカすることが少ないです。カレーは子供に人気なメニューなので喜んでくれることも多いでしょう。

例えば鍋。鍋キューブ・プチッと鍋といった簡単にいろいろな味の鍋が楽しめるものがあります。選択肢が多いので余りもの食材に合わせて選びやすいです。

毎週日曜の夜はカレーか鍋、というように1週間のなかでタイミングを決めてしまうと楽です。メニューを考えるのは意外と疲れますよね? それから解放されてしかも食材を余すことなく使えて節約につながる。習慣にすることで節約行動が継続できます。

節約効果の高い食材で定番メニューを作る

節約効果の高い食材とは何なのでしょうか? そのヒントは年収別の食費内訳にあります。

人間はピンチの時ほどいろいろアイデアが出てきます。年収が低い人ほど食費の節約に真剣に取り組んでいるとすると、そんな人が多く消費している食材は節約に貢献している食材といえます。どんな食材なのか紹介します。

自炊を続けていくには飽きないことも大切です。安い食材だとしても料理のレパートリーが少なければ続けていくことが難しくなります。レパートリーの豊富さも合わせて紹介します。

| 項目 | 食費(外食以外)に占める割合 | レシピ数 | |

|---|---|---|---|

| 年収 300~400万円 | 年収 900~1000万円 | ||

| 米・パン・麺類 | |||

| 米 | 3.70% | 2.75% | 46.2万 |

| 乾うどん・そば | 0.26% | 0.22% | 5.7万 |

| もち | 0.21% | 0.16% | 3.5万 |

| 魚介類 | |||

| ちくわ | 0.21% | 0.18% | 4.3万 |

| かまぼこ | 0.35% | 0.27% | 1.9万 |

| 野菜・海藻 | |||

| もやし | 0.15% | 0.12% | 7.9万 |

| さつまいも | 0.12% | 0.11% | 5.8万 |

| だいこん | 0.19% | 0.16% | 16.2万 |

| 果物 | |||

| みかん | 0.50% | 0.36% | 0.9万 |

| バナナ | 0.62% | 0.41% | 5.1万 |

米

食費の節約への貢献度が高いのが米です。炊飯器で米を炊くというのは自炊の基本中の基本ともいえます。多めに炊いて冷凍保存しておけば楽に節約習慣を送れます。お米専用の冷凍タッパーを使うと便利です。

乾うどん・そば

炭水化物が多くて主食にもなる うどん・そば。節約への貢献度が高いです。鍋でゆでるだけなので米を炊くより手軽なこともメリットです。家族での夕食には物足りないかもしれませんが、昼食やの食費節約に期待ができます。

もち

電子レンジやオーブントースターで手軽に作れて腹持ちが良いのがもちです。醤油やきな粉でシンプルに味付けしたり、手の込んだ料理にアレンジしたり幅広く使えます。保存が効くので買いだめできるのもメリットです。

ちくわ・かまぼこ

かまぼこは魚のすり身から出来ているのでタンパク質をたくさん含んでいます。食材そのもののクセが少ないので料理の量をかさ増しするのにも役立ちます。大人から子供まで幅広く好かれる食材でもあるので活躍してくれるでしょう。

もやし

節約食材としてイメージする人も多いもやし。室内で栽培できるので安定して低価格で売っています。カロリーが低くて食物繊維を含んでいるのでヘルシーな食材です。かさ増し食材としても活躍してくれるでしょう。

さつまいも

ほんのり甘い風味のさつまいも。食事にもおやつにも使えるので小さなお子さんがいる家庭では活躍の機会が多いでしょう。常温で長いあいだ保管できるので、冷蔵庫のスペースを圧迫することもありません。

だいこん

サラダや煮物に使いやすいだいこん。クセが少ない野菜なのでレシピのバリエーションが多いです。葉っぱの部分・根っこの部分、それぞれ体に良い栄養が含まれているので余すことなく食べたい食材です。

食費や生活費とともに気になるのが貯金です。ライフスタイルによって貯金額がどう変わるのか みんなの貯金額平均(年齢・年収・家族類型別)をご覧ください。あなたが目標とすべき貯金額の目安を知ることができます。

節約の王道は固定費を減らすこと、その1つが保険の見直しです。保険とはまだ見ぬ未来へ備えること。将来のリスクを正しく見積もれないと保険をかけすぎてしまいます。家族が増えた、子供が進学した、親が仕事を引退した、、ライフステージの変化は未来への備えを見直すタイミングです。

無駄なく適切な保険プランにするには専門家に相談してみるとよいでしょう。専門家はライフステージごとに生活費がいくらかかるか、家計調査のような正しい情報を把握しています。あなたの未来の生活をふまえて相談にのってくれるでしょう。

保険の相談窓口について詳しく知りたい人は 保険の相談窓口の選び方・比較ランキング をご覧ください。どんな相談窓口があるのか、違いは何なのか、あなたに合った方法を見つけることができます。

まとめ

家族暮らしの食費について、平均や節約方法を詳しく紹介しました。あなたは毎月いくら食費に使っていますか? まずは家計簿をつけるなど現状を正しく把握しましょう。

食費以外も含む、生活費全体の平均が気になる人は家族暮らしの生活費平均をご覧ください。あなたと同じような年収の人の生活費内訳はどうなっているのか分かります。今後も安心して生活していくための目安が何円か知ることができます。

生活費をウマく節約するコツは、出費が多い費目を知ること、そして順に対策を考えることです。一般的な生活費の内訳、見直すべき費目、具体的な節約方法を紹介しています。あわせてご覧ください。