みんな年収いくらなんだろう?何にいくら使っているんだろう? 他の人の家計事情、気になりますよね。家族暮らしの人が気にすべき世帯年収。平均何万円なのか紹介します。

現代は共働きの人も多くいます。共働きの世帯年収は何万円なのか年代別に紹介します。毎月何にいくら使っているのか合わせて紹介します。あなたと同じような世帯年収の人がどんな生活を送っているのか知ることができます。

世帯年収とは

まず「世帯年収」の正しい意味を解説します。

世帯とは

厚生労働省によると世帯とは「住居及び生計を共にする者の集まり又は独立して住居を維持し、若しくは独立して生計を営む単身者」とされています。

分かりやすく言うと「1つの住まい」ということです。家族かどうかに関わらず1つの住まいに住んでいれば同じ世帯ということです。建物ごとに数えるものでもありません。1つのマンションにはたくさんの世帯が入っています。

年収とは

年収とは1年間の収入額のことです。一般的には給与の総支給額・額面のことを言います。それこそが労働によって得た給与収入だからです。その中から税金・社会保険料・控除額を支出しているというわけです。

会社勤めの場合でも、会社以外からの収入があればそれは年収に含まれます。資産運用益や副業による稼ぎなど、1年間で得たすべての収入を合わせたものが年収です。

以上の2つを合わせて、1つの住まいに住んでいる全員の、1年間に得た収入の総額のことを世帯年収と言います。

世帯年収の平均

年収は年齢によって大きく変わります。世帯年収の目安が知りたいなら、あなたと同じ年代・ライフステージの人と比べるべきです。家族人数・ライフステージごとの世帯年収の平均は↓のようになっています。

| 家族構成 | 世帯年収 | |

|---|---|---|

| 夫婦のみ | 夫 30歳未満 | 545万円 |

| 夫 30歳代 | 630万円 | |

| 夫 40歳代 | 754万円 | |

| 夫 50歳代 | 810万円 | |

| 夫 60歳以上 | 472万円 | |

| 夫婦+子供1人 | 子供 2歳以下 | 603万円 |

| 子供 3~6歳 | 653万円 | |

| 子供 小学生 | 700万円 | |

| 子供 中学生 | 768万円 | |

| 子供 高校生 | 752万円 | |

| 子供 大学生 | 817万円 | |

| 夫婦+子供2人 | 長子 2歳以下 | 571万円 |

| 長子 3~6歳 | 607万円 | |

| 長子 小学生 | 683万円 | |

| 長子 中学生 | 738万円 | |

| 長子 高校生 | 798万円 | |

| 長子 大学生 | 829万円 | |

作成:マンションくらし研究所

夫婦+子供1人、夫婦+子供2人を比べてみると、子供が中学生以下の場合は子供2人の家庭のほうが世帯年収が少なくなっています。

理由として考えられるのは共働き、そして働き方です。子供の人数が多いほど、両親ともにフルタイムで働くのが難しくなります。なので同じライフステージであっても子供が少ないほうが世帯年収が高いと考えられます。

共働き世帯の割合

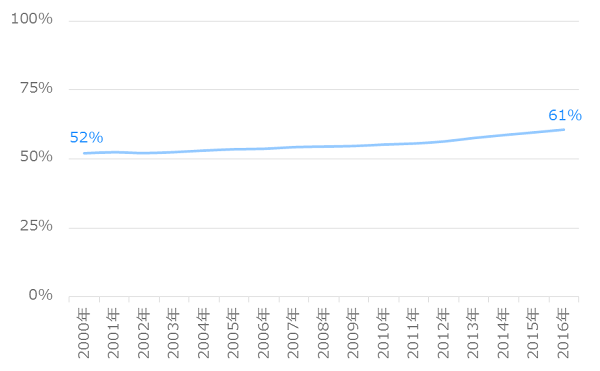

世帯年収を語るうえで考慮すべき共働き。共働き世帯は右肩上がりに増えています。共働き世帯の割合の推移をグラフにしたのが↓です。

作成:マンションくらし研究所

2000年 52% → 2016年 61%と、10ポイント近く増加しています。共働き世帯だけをみると世帯年収平均はいくらなのでしょうか? 詳しく見ていきます。

※共働き世帯の実態を詳しく知りたい人は年代別・家族構成別 共働きが増えている世帯をご覧ください。共働き世帯のリアルが年代別・家族構成別により詳しく知れます。

共働きの世帯年収 平均

共働きによって期待できる世帯収入アップ。どれくらい違いがあるのか、家計調査のデータをもとにまとめると↓のようになります。

| 共働き世帯 以外も含む | 共働き世帯 のみ | ||

|---|---|---|---|

| 夫婦だけの世帯 | 519万円 | 714万円 | +38% |

| 全ての世帯 | 616万円 | 784万円 | +27% |

作成:マンションくらし研究所

年齢別

共働きの世帯年収平均を年齢別にみると↓のようになります。

| 夫の年齢 | 世帯年収 |

|---|---|

| ~30歳 | 546万円 |

| 30歳代 | 671万円 |

| 40歳代 | 800万円 |

| 50歳代 | 929万円 |

| 60歳代 | 676万円 |

作成:マンションくらし研究所

年収1000万円以上の人をいう「1000万プレーヤー」。1人の稼ぎだけで実現できるのは限られたわずかな人だけですが、夫婦共働きで世帯年収1000万円というのは現実感があることが分かります。

購買力が高い人たちを表す言葉としてDINKSやパワーカップルというものがあります。DINKSとは共働きで子供がいない世帯、パワーカップルとは共働きで夫婦ともに年収が高い世帯のこと。共働きのライフスタイルは現代に定着しつつあります。

世帯年収別ライフスタイル

共働きだと世帯年収が多くなるのでリッチな気分になりがち、でも油断して出費が多くなっていないか心配ですよね。世帯年収ごとに、みんなどんな生活を送っているか紹介します。

統計局 家計調査の結果から一部を抜粋すると↓のようになります。

世帯年収600万円の場合

| 持ち家 | 賃貸 | |

|---|---|---|

| 食費 | 7.5万円 | 6.6万円 |

| (うち外食) | (1.4万円) | (1.4万円) |

| 住居費 | 7.9万円 | 6.9万円 |

| 被服費 | 1.1万円 | 0.9万円 |

| 教育費 | 2.1万円 | 1.3万円 |

| レジャー費 | 3.1万円 | 2.6万円 |

| 貯金 | 11.1万円 | 13.0万円 |

外食の平均は1.4万円です。1回あたり5000円とすると外食は月に約3回というイメージです。毎週末外食、、というのは贅沢しすぎなのかもしれません。

世帯年収800万円の場合

| 持ち家 | 賃貸 | |

|---|---|---|

| 食費 | 8.2万円 | 7.7万円 |

| (うち外食) | (1.7万円) | (2.0万円) |

| 住居費 | 9.8万円 | 8.1万円 |

| 被服費 | 1.4万円 | 1.5万円 |

| 教育費 | 3.5万円 | 1.9万円 |

| レジャー費 | 4.0万円 | 3.5万円 |

| 貯金 | 13.6万円 | 7.4万円 |

レジャー費の平均は3.5~4万円、年間にすると45万円前後です。おでかけが5000円、国内旅行が10万円とすると、毎週末1回おでかけ+年に2回の国内旅行というイメージです。

世帯年収1000万円の場合

| 持ち家 | 賃貸 | |

|---|---|---|

| 食費 | 9.1万円 | 8.8万円 |

| (うち外食) | (2.1万円) | (2.5万円) |

| 住居費 | 10.5万円 | 8.8万円 |

| 被服費 | 1.7万円 | 1.7万円 |

| 教育費 | 4.7万円 | 3.8万円 |

| レジャー費 | 5.1万円 | 4.7万円 |

| 貯金 | 20.0万円 | 21.2万円 |

持ち家の場合、住宅ローン返済額の平均は10.5万円です。35年ローン、金利1%だとすると3500万円の家を購入して住んでいるイメージです。

結婚を機にきちんとしたお金の勉強を始める人もいます。将来にばくぜんと不安を感じるのは正しい知識が無いからです。学校でお金のことは教えてくれませんでした。

正しい知識を知ればどのように歩んでいくべきか自分で考えられます。もしいま将来に不安を感じるなら、お金の勉強を始めてみてはいかがでしょうか? 何から手をつけていいか分からない!という人は お金の勉強の仕方・具体的な方法・お金の教科一覧をご覧ください。どんな勉強方法があるか知ることができます。

結婚やお子さんの誕生があった人が、いまの機会に見直しておきたいのが保険です。

守るべきものをしっかり守れるように、これからのライフプランに合った保障内容にする必要があります。夫婦それぞれで保険に加入しているのなら、家族として適正な保障内容にすることで節約できる可能性があります。

自分一人で将来へのリスク対策を組み立てるのが不安な人は専門家に相談してみるとよいでしょう。専門家ならではの知識をもとに、生命保険・医療保険・がん保険・学資保険・個人年金保険、あなたと家族のこれからのライフプランを一緒に考えてくれます。

保険の相談窓口について詳しく知りたい人は 保険の相談窓口の選び方・比較ランキング をご覧ください。どんな相談窓口があるのか、違いは何なのか、あなたに合った方法を見つけることができます。

まとめ

ライフステージごとの世帯年収や生活のイメージについて詳しく紹介しました。共働きだと収入が多くなるのでつい油断しがちです。目安として参考にしてください。

他の人の家計事情について、収入とあわせて気になる貯金。年齢・年収・一人暮らし or 二人以上世帯によって貯金額がどう変わるのかは みんなの貯金額平均(年齢・年収・家族構成別)をご覧ください。ライフスタイルごとの貯金額の目安を知ることができます。

共働き世帯の数は右肩上がりに増え続けています。その実態を知りたい人は 共働き世帯数の推移・共働き率(フルタイム、子供の年齢別)をご覧ください。いまの時代の「働く」にたいする価値観を知ることができます。

東京で共働きが住みやすい街はどこか知りたい人は 東京23区の共働き率ランキングをご覧ください。子供なし・子供が小学生未満・子供が小学生以上と、家族構成別に共働きが多い街はどこか詳しく紹介しています。